Le PEA demeure l’un des véhicules d’investissement les plus avantageux du système fiscal français, mais comprendre précisément comment fonctionnent l’imposition des gains, la taxation des dividendes et les modalités de retrait reste crucial pour optimiser véritablement votre patrimoine. Contrairement aux idées reçues, les bénéfices ne sont pas simplement « exonérés » : ils obéissent à des règles strictes selon votre durée de détention, le type de revenus générés et la date de fermeture de votre compte. Entre exonération fiscale totale après huit ans et imposition complète en cas de retrait anticipé, les enjeux financiers peuvent atteindre plusieurs milliers d’euros. Cet article vous expose les mécanismes réels de la fiscalité du PEA, les pièges à éviter et les stratégies pour maximiser vos avantages.

Le régime fiscal du PEA : fondamentaux et exonération progressive

Le PEA repose sur un principe fondamental : l’exonération fiscale augmente avec la durée de détention. Il ne s’agit pas d’une exemption immédiate, mais d’un mécanisme progressif qui récompense la patience et l’engagement long terme de l’épargnant.

Avant huit ans de détention, les gains en capital et les revenus (dividendes, intérêts) générés par votre portefeuille demeurent soumis à l’impôt sur le revenu selon votre tranche marginale. En revanche, dès que vous franchissez la barre des huit ans d’ancienneté du compte, vous accédez à l’exonération totale d’impôt sur le revenu pour tous les bénéfices réalisés. Cette distinction temporelle représente un changement radical du traitement fiscal.

Prenons un exemple concret : vous ouvrez un PEA en janvier 2018 et investissez 10 000 euros dans un portefeuille d’ETF. Celui-ci génère 3 000 euros de gains d’ici janvier 2026. Avant 2026, ces 3 000 euros s’ajoutent à vos revenus imposables. À partir de janvier 2026 (huit ans révolus), tout nouveau gain et tous les revenus futurs échappent à l’impôt sur le revenu.

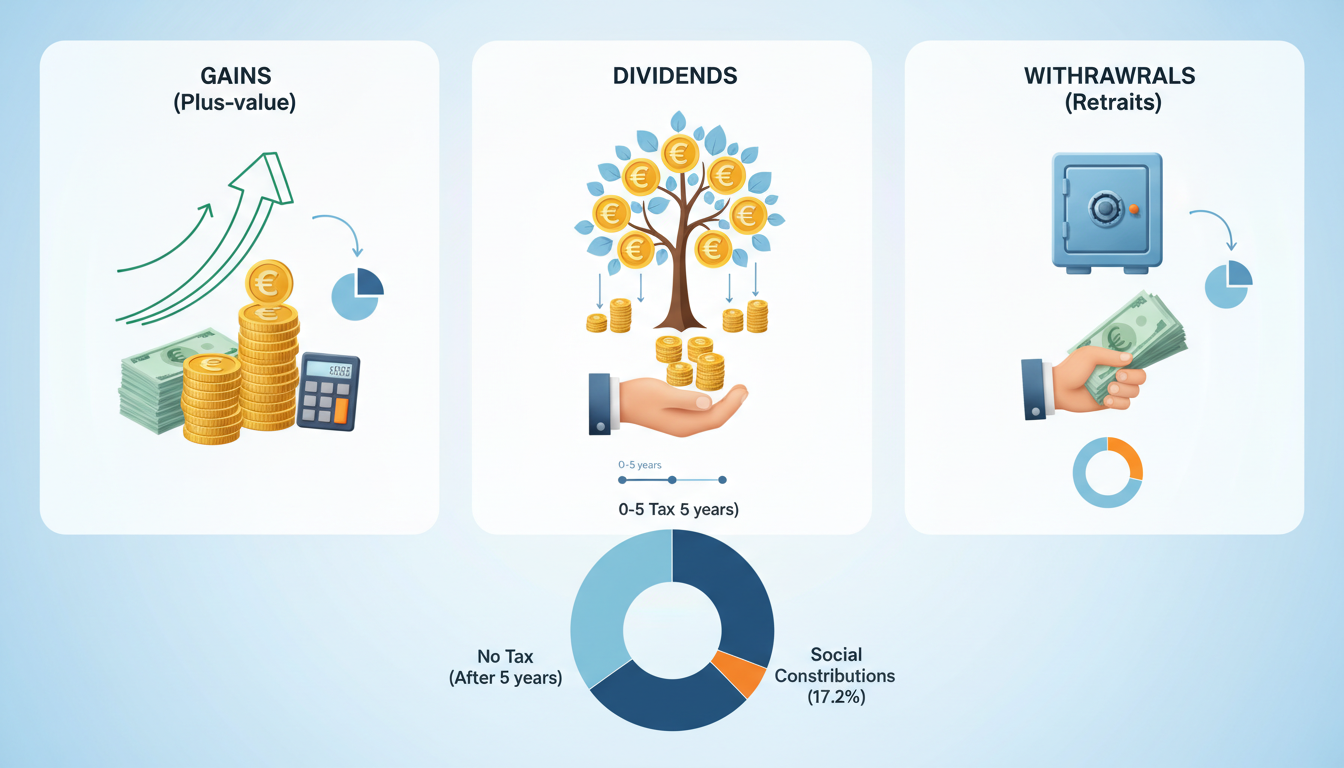

Les prélèvements sociaux : la limite de l’exonération

L’exonération du PEA ne couvre cependant pas l’ensemble du système fiscal. Les prélèvements sociaux (CSG, CRDS) continuent de s’appliquer à hauteur de 17,2 % sur les dividendes et intérêts, même après huit ans de détention. Cette nuance est souvent méconnue et peut décevoir les investisseurs qui croyaient à une franchise totale.

À titre illustratif, si votre portefeuille génère 2 000 euros de dividendes annuels après huit ans, vous restez redevable de 344 euros de prélèvements sociaux, tandis que vous êtes exonéré de l’impôt sur le revenu. La charge fiscale reste donc allégée, mais non inexistante.

Fiscalité des dividendes dans le PEA : traitement différencié selon la durée

Les dividendes constituent une source de revenus régulière pour de nombreux détenteurs de PEA. Leur imposition varie significativement selon que vous avez atteint ou non le cap des huit ans.

| Période de détention | Impôt sur le revenu | Prélèvements sociaux | Taux fiscal global |

|---|---|---|---|

| Avant 2 ans | Tranche marginale (jusqu’à 45%) | 17,2% | Jusqu’à 62,2% |

| Entre 2 et 8 ans | Tranche marginale (jusqu’à 45%) | 17,2% | Jusqu’à 62,2% |

| À partir de 8 ans | 0% | 17,2% | 17,2% |

Supposons que vous perceviez 500 euros de dividendes annuels. Si vous êtes imposé à la tranche de 30 % et avant huit ans, le coût fiscal s’élève à 236 euros (30 % + 17,2 %). Après huit ans, celui-ci tombe à 86 euros (17,2 % uniquement). L’économie réalisée représente 150 euros par an, soit 1 500 euros sur une décennie.

Ce mécanisme explique pourquoi nombreux sont les épargnants à privilégier des stratégies de « réinvestissement des dividendes » dans les premières années : en laissant les revenus s’accumuler sous forme de capital, on amplifie l’effet de composition sans déclencher immédiatement une imposition substantielle.

Dividendes de source étrangère : aucune différence

Qu’ils proviennent de sociétés françaises, européennes ou internationales, les dividendes reçus via un PEA jouissent du même régime fiscal. Cette universalité constitue un atout majeur pour diversifier géographiquement votre portefeuille sans craindre de surcharge fiscale liée à l’origine des titres.

Les gains en capital : imposition au retrait et durée de détention

Au-delà des dividendes, les gains en capital réalisés lors de la vente de titres représentent souvent la principale source de rendement. Leur régime fiscal dans le PEA s’articule autour d’un principe strict : l’imposition intervient à la clôture du compte ou au retrait partiel des sommes.

Contrairement à un compte-titres ordinaire où chaque vente déclenche une imposition immédiate, le PEA fonctionne selon un système de « latence fiscale ». Les gains restent non taxés tant que les sommes restent investies à l’intérieur du compte.

Retrait avant 5 ans : imposition complète et pénalité

Un retrait effectué avant deux ans d’ancienneté expose l’ensemble des gains à l’impôt sur le revenu de votre tranche marginale, majoré de la CSG et de la CRDS. À titre d’exemple, si vous retirez 15 000 euros (dont 3 000 euros de gains) et êtes imposé à 41,25 % (45 % + 17,2 %), vous versez environ 1 236 euros à l’administration. Parallèlement, le compte PEA est clôturé automatiquement, ce qui signifie que vous perdez tous les avantages futurs.

Entre deux et cinq ans, la situation s’améliore légèrement : vous conservez au moins la possibilité de continuer à épargner dans un nouveau PEA. Les gains restent toutefois imposés selon votre tranche marginale plus les prélèvements sociaux.

Retrait entre 5 et 8 ans : allègement progressif

À partir de cinq ans, l’impôt sur le revenu applicable aux gains diminue selon un barème spécifique. Bien que les prélèvements sociaux persistent à 17,2 %, vous bénéficiez d’une réduction de la fraction « impôt » de votre charge fiscale globale.

Entre cinq et six ans, par exemple, les gains ne sont imposés qu’à la moitié de votre tranche marginale. Cette transition graduelle récompense la détention prolongée sans franchir immédiatement au-delà de la barrière des huit ans.

Retrait après 8 ans : exonération totale de l’impôt sur le revenu

Passé huit ans, tout retrait bénéficie de l’exonération fiscale complète sur l’impôt sur le revenu. Seuls les prélèvements sociaux à 17,2 % subsistent. Pour un gain de 5 000 euros, vous ne versez que 860 euros, contre potentiellement 2 250 euros (45 % + 17,2 %) avant cette échéance.

Cette différence justifie à elle seule la patience requise pour atteindre les huit ans. L’attente supprime environ 60 % de la charge fiscale initiale.

Clôture du PEA et imposition des plus-values accumulées

La fermeture du compte PEA enclenche obligatoirement un événement fiscal majeur : la réalisation imposable de l’ensemble des gains latents. Contrairement à un compte-titres où vous décidez individuellement de vendre des titres, le PEA vous impose de « liquider » symboliquement tout votre portefeuille à la fermeture.

Si vous clôturez après sept ans et demi avec un portefeuille de 50 000 euros investi à hauteur de 35 000 euros, le gain de 15 000 euros s’impose à votre tranche marginale plus les prélèvements sociaux. Attendez deux semaines de plus et ce même gain devient exonéré d’impôt sur le revenu.

Cette singularité explique l’importance stratégique de planifier l’horizon de retrait. Un retrait prématuré d’un jour peut coûter plusieurs milliers d’euros à un investisseur patient.

Les retraits partiels : quelle imposition ?

Vous pouvez effectuer des retraits partiels sans fermer le compte, ce qui constitue une souplesse majeure. Cependant, l’imposition s’applique proportionnellement : vous ne pouvez pas retirer uniquement vos gains non taxés en laissant le capital initial intouché.

Supposons que vous aviez versé 20 000 euros et que votre compte atteint 25 000 euros après cinq ans. Si vous retirez 10 000 euros, l’administration considère que vous retirez 8 000 euros de capital initial et 2 000 euros de gains (proportionnellement). Ces 2 000 euros de gains s’imposent selon le barème applicable à cinq ans.

Plafond de versement et conséquences fiscales du dépassement

Le PEA n’accepte que jusqu’à 225 000 euros de versements cumulés (limite 2026). Ce plafond génère une question fiscale centrale : que se passe-t-il si vous versez au-delà ?

Les versements excédentaires sont simplement refusés par l’établissement teneur de compte. Aucune pénalité ne s’ensuit, mais vous devez trouver un autre véhicule d’épargne pour placer vos excédents. Cette architecture prévient les contournements mais oblige à une gestion stricte si vous disposez d’une capacité d’épargne importante.

Un contribuable aisé ayant atteint 225 000 euros dans un PEA trouvera intérêt à ouvrir une assurance-vie ou un compte-titres pour continuer ses placements, acceptant les compromis fiscaux que ces alternatives impliquent.

Versements multiples et gestion du plafond

Vous pouvez détenir plusieurs PEA différents selon la loi (un par adulte, un par enfant via le PEA-Enfant). Chacun dispose de son plafond distinct. Un couple peut donc accumuler jusqu’à 450 000 euros (225 000 euros × 2) sans dépassement, à condition de respecter strictement les conditions d’ouverture.

Cette multiplicité offre une flexibilité bienvenue aux ménages avec revenus élevés ou patrimoine significatif.

Comparaison avec d’autres véhicules d’épargne : où se situe le PEA ?

Pour contextualiser l’avantage fiscal du PEA, il convient de le mesurer face à ses alternatives : le compte-titres ordinaire et l’assurance-vie.

- Compte-titres ordinaire : chaque vente de titre provoque une imposition immédiate des gains à 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux) si vous êtes dans la tranche de 45 %. Aucune exonération ne vous attend après plusieurs années.

- Assurance-vie en euros : imposition à 7,5 % après 8 ans de détention, contre 17,2 % au-delà pour le PEA. Toutefois, l’assurance-vie excelle sur les successions et bénéficie d’une souplesse de retrait.

- PEA : 0 % d’impôt sur le revenu après 8 ans + 17,2 % de prélèvements sociaux. Plafond de versement limitant mais fiscalité optimale pour les investisseurs en actions.

Pour une personne souhaitant construire un portefeuille d’actions diversifiées, le PEA demeure largement supérieur au compte-titres sur le plan fiscal, notamment après huit ans. L’assurance-vie conserve ses avantages spécifiques pour les objectifs de succession ou de protection.

Stratégies optimales pour minimiser l’imposition des gains

Comprendre les règles représente une première étape ; les appliquer stratégiquement en constitue une seconde. Plusieurs approches permettent de maximiser vos avantages fiscaux.

L’attente jusqu’à 8 ans : la règle d’or

La première stratégie consiste simplement à respecter l’horizonte des huit ans. Quelles que soient les fluctuations du marché, un retrait prématuré supprime l’avantage fiscal principal du PEA. Un portefeuille qui perd 10 % reste plus intéressant à détenir en PEA (impôt ultérieur réduit) que de le liquider trop tôt avec une imposition maximale sur les gains accumulés.

Cela signifie qu’avant d’ouvrir un PEA, vous devez honnêtement évaluer vos besoins de trésorerie sur eight ans. Si vous prévoyez d’acheter une maison dans trois ans, le PEA n’est pas le bon véhicule pour cette épargne-projet.

Réinvestissement des dividendes

Dans les premières années (avant 8 ans), laisser les dividendes s’accumuler sous forme de capital plutôt que de les retirer mécaniquement améliore l’efficacité fiscale globale. Les dividendes réinvestis continuent à générer du rendement via l’effet de composition, tout en demeurant à l’intérieur du cadre fiscal avantageux du compte.

Une action versant 3 % de dividende annuel qui se réinvestit croît plus rapidement qu’une action dont le dividende est retiré et consommé. Sur huit ans, cette différence peut représenter plusieurs milliers d’euros supplémentaires.

Échelonnement des versements

Pour les épargnants dotés d’un patrimoine important, ouvrir plusieurs PEA (via le conjoint, via des enfants via un PEA-Enfant) permet de multiplicer le plafond de versement. Chaque PEA bénéficie de son propre régime fiscal indépendant, offrant une flexibilité managériale.

Un couple avec deux enfants adultes peut théoriquement capitaliser jusqu’à 900 000 euros en PEA (225 000 euros × 4) tout en jouissant des avantages fiscaux à long terme, sous réserve de respect des critères de résidence et de nationalité.

Cas pratique : analyse fiscale complète d’un investisseur PEA

Imaginons Sophie, cadre imposée à la tranche marginale de 41,25 % (impôt + prélèvements sociaux), qui ouvre un PEA en janvier 2018 avec 50 000 euros investis en portefeuille diversifié d’ETF européens.

Scénario 1 : Retrait en janvier 2024 (6 ans) – Son portefeuille atteint 62 000 euros (gain de 12 000 euros). Elle retire la totalité. À 6 ans, elle bénéficie d’une réduction de 50 % de l’impôt sur le revenu. Son imposition s’élève à : (12 000 × 50 % × 41,25 %) + (12 000 × 17,2 %) = 2 475 euros + 2 064 euros = 4 539 euros. Elle reçoit net 57 461 euros.

Scénario 2 : Retrait en janvier 2026 (8 ans) – Même portefeuille à 62 000 euros. Cette fois, elle bénéficie de l’exonération complète d’impôt sur le revenu. Son imposition se limite aux prélèvements sociaux : 12 000 × 17,2 % = 2 064 euros. Elle reçoit net 59 936 euros, soit 2 475 euros de plus qu’en attenant deux années supplémentaires.

Cet exemple illustre pourquoi la patience face à l’horizon des huit ans justifie véritablement l’usage du PEA pour les investisseurs de long terme.

Les indications contenues dans cet article à titre informatif ne constituent pas un conseil financier personnalisé. Avant toute décision d’investissement ou de gestion de patrimoine, consultez un professionnel qualifié afin d’évaluer votre situation particulière, vos objectifs et votre profil de risque.